Rata malejąca czy stała – co się bardziej opłaca?

Wybierając kredyt hipoteczny w pierwszej kolejności należy wybrać walutę zobowiązania oraz bank, który nie tylko oferuje atrakcyjne warunki, ale także cieszy się zaufaniem wśród klientów. Poza wymienionymi kwestiami warto także zastanowić się, co będzie bardziej opłacalne rata malejąca czy stała.

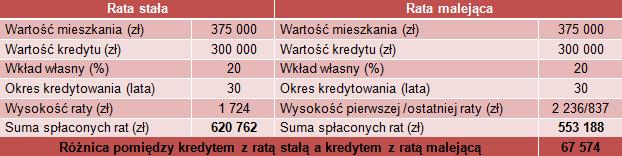

Poniżej przedstawione zostało zestawienie porównujące warunki najatrakcyjniejszych kredytów w złotówkach z ratą malejącą i stałą na początku lipca 2011 r. Na potrzeby analizy założono, że gospodarstwo domowe 2+1 posiada dochód równy dwóm przeciętnym wynagrodzeniom brutto w sektorze przedsiębiorstw za maj 2011 r. Obliczony na tej podstawie łączny dochód netto wyniósł 4 987,52 zł. Trzyosobowa rodzina pragnie kupić mieszkanie o wartości 375 tys. zł i w tym celu zaciąga kredyt z wkładem własnym na poziomie 20%.

Porównanie warunków kredytu hipotecznego dla raty stałej oraz malejącej (Źródło: Emmerson Finanse)

Jak widać suma spłaconych rat jest wyższa o ponad 67 tys. zł w przypadku kredytu ze stałą ratą. Biorąc pod uwagę tylko ten jeden warunek zdecydowanie bardziej opłaca się zaciągać zobowiązania z malejącą ratą. Warto jednak zaznaczyć, że wysokość płatności na rzecz banku w pierwszym okresie będzie w takiej sytuacji znacznie wyższa, niż ma to miejsce dla raty stałej. Decydując się na takie rozwiązanie w pierwszym miesiącu gospodarstwo domowe będzie musiało znaleźć dodatkowe 512 zł. Choć różnica wysokości rat będzie się systematycznie zmniejszać, to zrównają się one dopiero w 130 miesiącu. W tej sytuacji przez prawie 13 lat trzeba, więc liczyć się z większymi obciążeniami finansowymi. Po upływie tego czasu wydatki ulegną zmniejszeniu, jednak wybierając kredyt z ratą zmienną, należy się dobrze zastanowić, czy aby na pewno domowy budżet będzie w stanie udźwignąć spore obciążenie w pierwszych latach spłat.

Poza tym warto wziąć pod uwagę jeszcze jeden czynnik – mianowicie tzw. koszt utraconych możliwości. Przez blisko 13 lat modelowa rodzina będzie musiała sięgać głębiej do portfela, realizując comiesięczne zobowiązania kredytowe. W tym czasie pieniądze stanowiące różnicę pomiędzy ratą zmienną oraz stałą mogłyby być odkładane i pracować na korzyść właścicieli. Z drugiej strony takie samo podejście można przyjąć dla okresu, kiedy to rata zmienna znajdzie się już na niższym poziomie.

Podsumowując warto podkreślić, że w każdej indywidualnej sytuacji na ostateczny finansowy rezultat zarówno jednego, jak i drugiego wyjścia wpływ ma wiele czynników. Przed złożeniem podpisu na umowie kredytowej warto, więc gruntownie przemyśleć taką decyzję i co ważne dokładnie przeliczyć, co będzie dla nas bardziej opłacalne.

Emmerson S.A.