Co powinieneś wiedzieć o lokatach z dzienną kapitalizacją, a boisz się zapytać

Eksperci porównywarki finansowej Comperia.pl przygotowali kompendium wiedzy o lokatach z dzienną kapitalizacją odsetek. Choć królują one na rynku od 2 lat, a podatek od zysków kapitałowych, który omijają, istnieje od ponad 9 lat, nie wszyscy Polacy rozumieją ich specyfikę.

Czy podatek od zysków kapitałowych jest tym samym co podatek Belki?

Podatek od zysków kapitałowych został wprowadzony przez Ministerstwo Finansów w czasach, gdy szefem tego resortu był prof. Marek Belka (dzisiejszy prezes Narodowego Banku Polskiego). Stąd przyjęło się mniej oficjalnie podatek od zysków kapitałowych nazywać podatkiem Belki. Jest to jednak jedno i to samo.

Dlaczego lokaty z dzienną kapitalizacją omijają podatek?

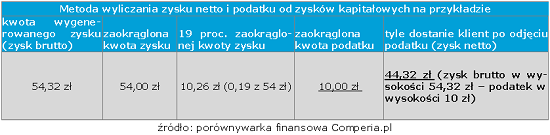

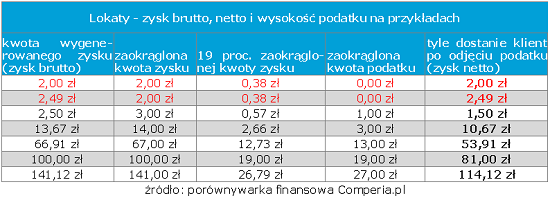

Formuła wyliczania kwoty podatku od zysków kapitałowych jest dosyć skomplikowana i niefortunnie skonstruowana. Niby podatek wynosi 19 proc. kwoty zysków, ale jednak nie do końca. Najpierw bowiem kwotę odsetek zaokrągla się do pełnych złotych, potem odlicza się 19 proc. podatku Belki, a następnie kwotę podatku ponownie zaokrągla się do kwoty bez groszy.

Sprytni bankierzy zauważyli, że taki wzór ma pewną wadę. Otóż jeśli lokata wypracuje mniej niż 2,50 zł zysku, to kwota podatku wyniesie 0 zł. Teraz pozostało tylko wymyślić, w jaki sposób można by tę prawną lukę wykorzystać – w końcu lokaty generują zyski liczone w dziesiątkach czy setkach złotych, a nie marnych 2,5 zł. Rozwiązanie było proste – zyski należało rozbić na mniejsze kwoty. Tak oto obok lokat standardowych, z których stosunkowo duża kwota odsetek naliczana jest tylko raz – na koniec okresu zdeponowania środków – wyrosły lokaty z dzienną kapitalizacją lub automatycznie odnawialne lokaty jednodniowe. Te codziennie generują niewielkie odsetki (poniżej 2,49 zł) co powoduje, że 100 proc. zysków trafia do kieszeni klienta.

Skoro od lokat z dzienną kapitalizacją nie jest pobierany podatek, to dlaczego banki prezentują często i tak wyższe oprocentowanie niż wypłacają odsetki?

Banki często prezentując swoje oferty lokat z dzienną kapitalizacją przedstawiają także oprocentowanie porównywalnej lokaty standardowej (jedna kapitalizacja na koniec okresu zdeponowania kapitału, konieczność uiszczenia podatku Belki). Przedstawiają w ten sposób: jakie musiałoby być oprocentowanie standardowego depozytu, aby wypracował on taką samą kwotę odsetek netto, co omijająca podatek lokata z dzienną kapitalizacją. Z jednej strony – jest to potrzebne, aby porównywać zyskowność tych depozytów między sobą. Z drugiej jednak może być trochę mylące, bo skoro bank eksponuje np. 7 proc. w skali roku i chwali się, że nie zostanie pobrany podatek Belki, to można się zdziwić otrzymując jedynie ok. 5,5 proc.

Słyszałem, że politycy chcą zlikwidować lokaty z dzienną kapitalizacją. O co tutaj chodzi?

Ministerstwo Finansów w ostatnich miesiącach długo rozważało uszczelnienie zapisów dotyczących podatku od zysków kapitałowych. Proponowano, aby kwota odsetek oraz podatku zaokrąglana była do 1 grosza, a nie pełnych złotych. Gdyby nowe zasady weszły w życie, lokaty z dzienną kapitalizacją straciłyby rację bytu, bo już nie chroniłyby przed podatkiem Belki.

Ostatecznie zdecydowano, że do wyborów parlamentarnych nie udałoby się przeprowadzić reformy, więc tymczasowo z pomysłu zrezygnowano. Niemniej na pewno jeszcze pod koniec tego roku temat nowelizacji ustawy wróci, niezależnie od opcji politycznej przy władzy.

Choć zmiany (które w końcu kiedyś pewnie nastąpią) uderzą bezpośrednio w oszczędnościowy hit Polaków, to pomysł reformy nie jest jednoznacznie zły. Polemizować można z argumentami polityków o konieczności zasilenia budżetu Państwa czy Ministerstwa Finansów jakoby aktualne zasady „prowadziły do nierównej konkurencji na rynku depozytów”. Z pewnością niesprawiedliwy jest natomiast fakt, że przez dziwny wzór wyliczania podatku od zysków kapitałowych, depozyt dający więcej brutto może po naliczeniu podatku okazać się gorszy od lokaty z niższym oprocentowaniem. Przykład – z lokaty która brutto zarobi 2,49 zł otrzymuje się „na rękę” niemal całość tej kwoty, czyli o złotówkę więcej niż gdyby zysk brutto wyniósł 2,50 zł (o 1 gr więcej).

Mikołaj Fidziński